Ob Sie lieber eine E-Mail senden, zum Telefon greifen oder das gute alte Fax nutzen. Wir freuen uns, von Ihnen zu hören.

E-Ladestationen und Umsatzsteuer: Was das EuGH-Urteil 'Digital Charging Solutions' bedeutet

vom 17.10.2024 (Rs. C-60/23)

Das kürzlich ergangene EuGH-Urteil zum Fall „Digital Charging Solutions“ befasst sich mit der Beurteilung der Leistungsart und dem Leistungsaustausch bei einem Geschäftsmodell im Bereich der Elektromobilität. Der EuGH orientiert sich bei der umsatzsteuerlichen Beurteilung an den bestehenden zivilrechtlichen Vertragsbeziehungen der Parteien und nimmt eine klare Abgrenzung zur vergangenen sog. Tankkartenrechtsprechung (EuGH-Rechtsprechung “Auto Lease Holland” und “Vega International”). vor. Eine Anwendung der Urteilsgrundsätze auf derartige Vertragskonstellationen könnte daher für die betroffenen Wirtschaftsbeteiligten zu erheblichen Änderungen führen, die u.a. Auswirkungen auf die Vorsteuerabzugsberechtigung haben könnten.

Die Entscheidung ist sowohl für die öffentliche Hand als auch für Unternehmen verschiedener Branchen relevant, da sich der Betrieb von Ladesäulen und die daran beteiligten Akteure in den letzten Jahren erheblich ausgeweitet haben. Typischerweise sind dies insbesondere kommunale Energieversorger, die Automobilindustrie, Carsharing- und Leasinganbieter oder auch Anbieter digitaler Infrastruktur. Praxisrelevant ist das Urteil auch im Hinblick auf die Überlassung von Elektrofahrzeugen durch Arbeitgeber an Arbeitnehmer. Eine Übertragung der Entscheidung auf andere Branchen mit ähnlichen Geschäftsmodellen ist ebenfalls denkbar. Die Rechtsprechung kann daher zu erheblichen Änderungen auch auf Seiten der Finanzverwaltung führen.

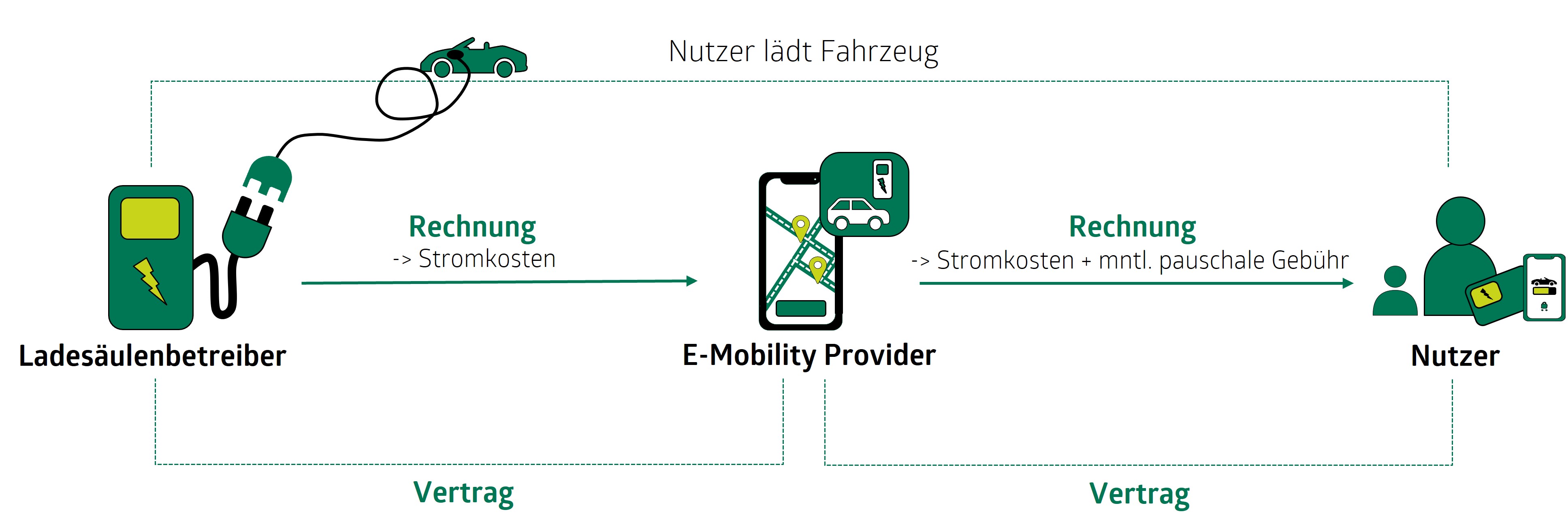

I. Sachverhalt

Die Klägerin ermöglichte als E-Mobility Provider (EMP) Nutzern von E-Fahrzeugen den Zugang zu Ladestationen in Schweden. Über eine App erhielten die Nutzer Informationen über Verfügbarkeit, Standorte und Preise. Mittels ausgegebener Ladekarten konnten sich die Nutzer identifizieren und an den von Dritten betriebenen Ladesäulen ihre E-Fahrzeuge aufladen. Die entstandenen Kosten wurden monatlich vom Betreiber der Ladestationen an den EMP abgerechnet. Der EMP stellte daraufhin seinen Nutzern Rechnungen aus. Diese Rechnungen enthielten neben der bezogenen Strommenge auch eine Pauschale (Netzzugang und Nebenleistungen). Die monatliche Pauschale wurde auch dann erhoben, wenn kein Ladevorgang stattfand. Diese Grafik gibt Ihnen einen Überblick zum Sachverhalt.

II. Entscheidung des EuGH

Der EuGH hat zunächst bestätigt, dass die Stromlieferung über eine Ladesäule umsatzsteuerlich als (einheitliche) Stromlieferung zu beurteilen ist, auch wenn sie mehrere Dienstleistungselemente enthält. Dies wurde bereits im Vorjahr im EuGH-Urteil “P.w.W.” vom 20. April 2023, C-282/22 thematisiert.

Der EuGH sieht die Voraussetzungen eines Kommissionsgeschäfts nach Art. 14 Abs. 2 lit. c MwStSystRL im vorliegenden Fall als erfüllt an und setzt damit ein Zeichen der Rechtsklarheit für die Wirtschaftsbeteiligten. Er bestätigt zudem, dass Stromlieferungen Gegenstand eines Kommissionsgeschäfts sein können. Der EMP tritt demnach als Kommissionär auf, der im eigenen Namen, aber für Rechnung der Nutzer Stromlieferungen beim Ladesäulenbetreiber einkauft. Unerheblich ist, ob die Nutzer über die Menge, den Zeitpunkt und den Ort des Ladens entscheiden konnten. Diese Entscheidungsbefugnis der Nutzer als Kommittenten sei vielmehr ein wesentliches Element des Kommissionsvertrages. Es komme nicht darauf an, ob die von EMP unabhängig von der Aufladung erhobene Pauschalgebühr als Nebenleistung oder als eigenständige Leistung zu beurteilen sei.

Damit grenzt der EuGH sein Urteil deutlich von der Rechtsprechung „Vega International“ vom 15.05.2019, C-235/18 und „Auto Lease Holland“ vom 06.02.2003, C-185/01 ab, in denen eine Leistungskette verneint und stattdessen von einem Finanzierungsumsatz der Zwischenpartei ausgegangen wurde. Diese frühere Rechtsprechung fingierte abweichend vom schuldrechtlichen Vertragsgegenstand einen vorsteuerschädlichen Finanzierungsumsatz, der bei nachträglicher Feststellung auch zu einem unrichtigen Steuerausweis führen konnte.

Bei der Abgrenzung der Fallkonstellationen stützt sich der EuGH insbesondere auf die Vergütungsvereinbarung zwischen dem EMP und den Nutzern sowie auf den bedarfsgerechten Bezug der Stromlieferungen. Es komme insbesondere auf die zugrundeliegenden vertraglichen Inhalte an, die zwischen allen Parteien vereinbart wurden.

III. Ausblick

Obwohl es sich um eine Einzelfallentscheidung handelt, dürfte der EuGH eine folgenreiche Entscheidung getroffen haben. Das nationale Umsatzsteuerrecht ist vor dem Hintergrund der Rechtsauslegung des EuGH anzuwenden, so dass die vorliegende Entscheidung mittelbar Einfluss auf eine Vielzahl derartiger Fälle haben könnte. Neben den betroffenen Branchen und ähnlich gelagerten Geschäftsmodellen ist das Urteil auch für Unternehmen relevant, die ihren Arbeitnehmern Fahrzeuge überlassen und ihnen für den Betrieb des Fahrzeugs auch Strom oder andere Energieerzeugnisse zur Verfügung stellen.

Die Einstufung als Kommissionsgeschäft führt zu umsatzsteuerlichen Konsequenzen, bei denen u.a. eine Beschränkung des Vorsteuerabzugs auf der Ebene der mittleren Beteiligten grundsätzlich vermieden werden könnte.

Darüber hinaus kann die aktuelle Entscheidung als Rechtssicherheit schaffend angesehen werden, da die steuerliche Betrachtung dem schuldrechtlich vereinbarten Vertragsgegenstand folgt. Der EuGH betont zudem deutlich die Widerspiegelung der wirtschaftlichen Realität im Vertrag, die als Maßstab für die umsatzsteuerliche Beurteilung heranzuziehen ist. Das Urteil scheint mit diesem bereits bestehenden Grundsatz eine wirtschaftsnahe Anwendung des Umsatzsteuerrechts herausarbeiten zu wollen.

Abschließend lässt sich aus dem EuGH-Urteil deutlich ableiten, dass die Thematik des Ladesäulenbetriebs im Bereich der indirekten Steuern insgesamt sehr aktuell ist. Das Urteil greift Grundsätze zur umsatzsteuerlichen Beurteilung auf, die bei bestehenden Verträgen bzw. bei der Vertragsgestaltung berücksichtigt werden sollten, um eine frühzeitige umsatzsteuerliche Einordnung bestmöglich sicherzustellen.

Darüber hinaus sollte die ausstehende Gesetzesänderung im deutschen Stromsteuerrecht als Teilbereich der indirekten Steuern zu einer einheitlichen Beurteilung des Ladesäulenbetriebs führen. Seit dem Bruch der deutschen Bundesregierung im November 2024 befindet sich die Strom- und Energiesteuernovelle jedoch weitestgehend im Gesetzgebungsverfahren.

Möchten Sie die Auswirkungen indirekter Steuern auf Ihr Geschäftsmodell prüfen? Sprechen Sie uns an.

{kind=link}